Smart anvendelse av SAF-T-filen

SAF-T er kommet for å bli og har mange praktiske anvendelsesområder for deg som regnskapsfører.

25.08.17

Skrevet av Hans Ellefsen, leder Teknologi og Innovasjon

Del

Mange av dere har forhåpentligvis hørt om SAF-T, Standard Audit File – Tax, et standardformat for utveksling av regnskapsopplysninger mellom regnskapsrelaterte systemer.

SAF-T og SAF-T

Vi har egentlig to typer formater i Norge, SAF-T Regnskap (pr. i dag bokføringsspesifikasjoner, kontospesifikasjoner, leverandør- og kundespesifikasjoner og MVA-spesifikasjoner) og SAF-T Kassasystem (elektronisk journal kontantsalg og dagsoppgjør). Mens SAF-T Kassasystem er tilgjengelig for nye kassasystemer som leveres i fra 1.1.2017, er ikke SAF-T Regnskap nødvendigvis tilgjengelig i alle regnskapssystemer ennå.

SAF-T har mange praktiske anvendelsesområder for deg som regnskapsfører. Vi skal se nærmere på disse etterhvert, men først skal vi se på opprinnelsen og SAF-T sett fra myndighetenes og revisors perspektiv.

Hvordan det hele startet

Flere av dere har naturlig nok oppfattet SAF-T som et krav fra myndighetene i forbindelse med innhenting av regnskapsopplysninger ved varslet bokettersyn. Dette er i ferd med å forskriftsfestes, men er ikke hele sannheten. Det ikke alle vet er at opprinnelsen til å etablere standard dataformat i Norge kom på et møte i Regnskap Norges IT-forum i 2010, hvor målsettingen vår var å effektivisere dataflyten av regnskapsinformasjon i næringslivet. Hvorfor endte da dette opp som et offentlig prosjekt?

Saken er at arbeidsgruppen i Regnskap Norge IT-forum hadde kommet ganske langt i arbeidet med standardisering da Skattedirektoratet fikk en oppfordring fra OECD om å etablere et standardformat for bokettersynsformål. I stedet for å etablere to formater i lille Norge; en for å dekke næringslivets behov og en for å dekke de offentliges kontrollbehov, slo vi sammen ressursene i et offentlig/privat initiativ som arbeidet frem SAF-T Regnskap.

I forarbeidene til endringer i bokføringsloven er det forutsatt at vedlikeholdet av formatet videreføres som et offentlig/privat anliggende. Dette har nå skjedd gjennom en nylig etablering av et forvaltningsorgan hvor Regnskap Norge er fast medlem sammen med Skattedirektoratet og Revisorforeningen.

Ambisiøs strategi for anvendelse hos SKD

I skattemyndighetenes planer skal SAF-T i første omgang lette innhentningen av elektronisk tilgjengelige regnskapsopplysninger ved et varslet bokettersyn. Filen skal sendes inn via Altinn ved forespørsel. De langsiktige planene hos Skattedirektoratet er imidlertid at SAF-T-filen uoppfordret skal sendes inn periodisk og dermed erstatte en del av den pliktige rapporteringen som gjøres i dag. Skatteetaten får med denne strategien fullt innsyn i alle transaksjoner, og ikke kun akkumulerte tall som i dag. Sesam-systemet hos SKD skal gjennomføre standardiserte kontroller, i tillegg til at kontrollrevisor gjennomfører spesifikke kontroller på den bokføringspliktiges regnskap. Regnskap Norge må følge med i denne utviklingen for å sikre bedriftenes og regnskapsføreres interesser på en god måte.

Revisor effektiviserer sine revisjonshandlinger

For revisor vil også SAF-T ha en stor betydning. I stedet for de tradisjonelle stikkprøvekontrollene, kan revisor nå effektivt kontrollere hele populasjonen av data hos den revisjonspliktige med standardiserte substantive kontrollhandlinger. Årsaken til dette er at kontoer og merverdiavgiftskoder i filen er standardiserte, slik at det er mulig å lese inn kunders ulike kontoplaner, men fremdeles kunne gjennomføre like kontroller for alle kunder.

Før har også revisor brukt betydelig tid på å trekke ut relevante data fra kundens regnskapssystemer, men nå er dette standardisert, lett tilgjengelig og kan gjøres sentralt for alle revisjonsselskapets kunder. Effektiviteten øker betraktelig til glede for både kunden og revisor!

Lett å bytte system og regnskapsfører

En av de viktige diskusjonene vi hadde innledningsvis i SAF-T-prosjektet var at SAF-T forenkler bytte av både regnskapssystem og regnskapsfører. Programvareselskapene var urolige for effekten SAF-T hadde på kundemassen, men innså at den beste måten å bevare kunden på var å levere det beste regnskapssystemet. Likt resonnement må nok regnskapsfører også ha.

SAF-T vil ikke være det som avgjør om du beholder en kunde eller ikke, det må de ansatte og tjenestene de leverer til kundene sine sikre. For sluttkunden vil byttekostnaden bli redusert, men ikke mot null da det er en del arbeid som må gjøres i tillegg for å sette opp kunden i systemet. For regnskapsfører vil det bli lettere å bytte regnskapssystem og ta med seg historiske transaksjoner på kundene.

Smidig dataflyt

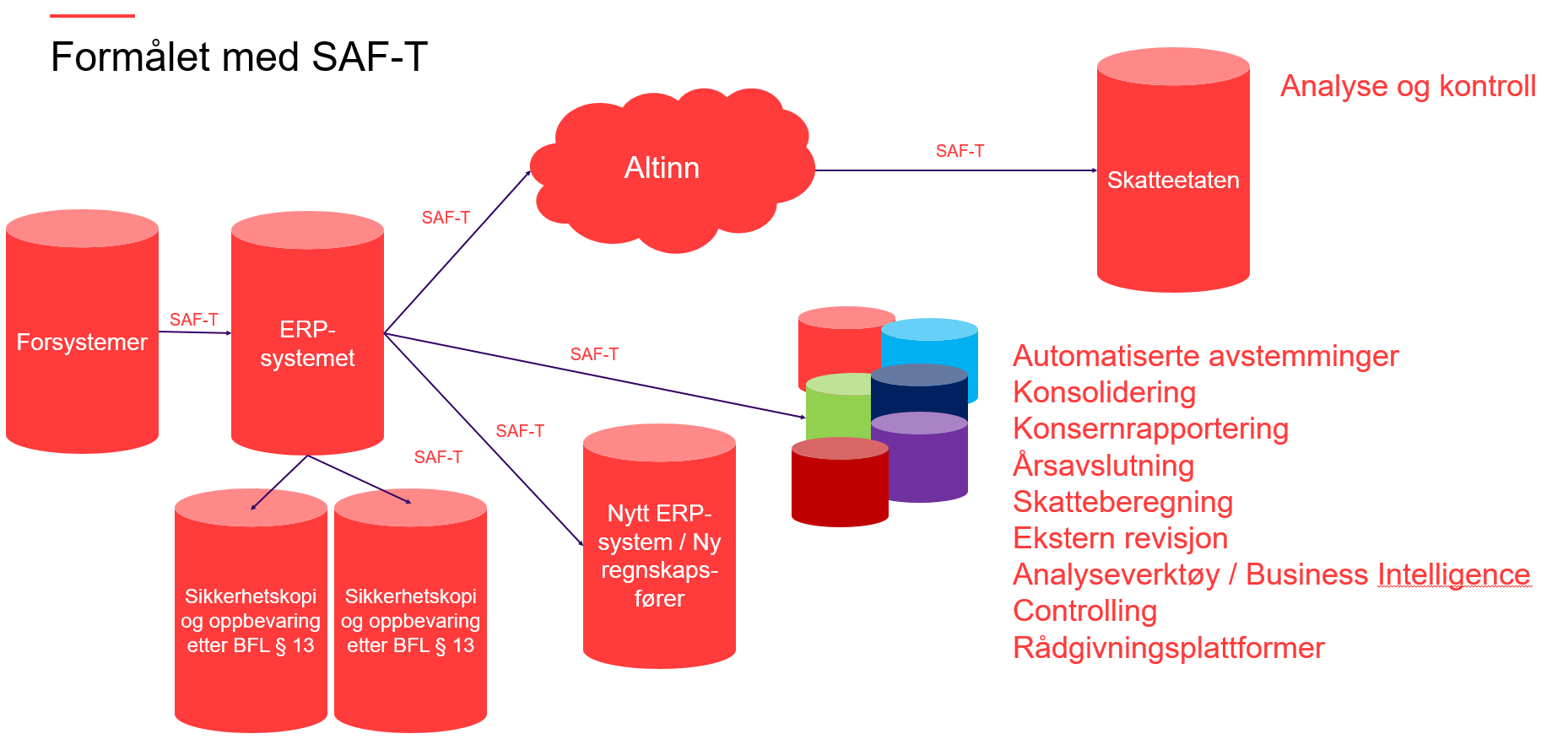

En av de viktigste effektene av SAF-T Regnskap og SAF-T Kassasystem er en mer effektiv flyt av data mellom regnskapsrelaterte systemer. SAF-T kan eksempelvis benyttes for å overføre data fra forsystemer til hovedbok og reskontro. Forsystemer som ordre/fakturasystemer, lønnssystemer, timesakssystemer, anleggsmiddelsystemer som inneholder regnskapsopplysninger kan nå lett overføre bokføringstransaksjoner til hovedbok og eventuelt reskontro for endelig bokføring. SAF-T er standardisert slik at systemleverandører lett kan sette opp disse integrasjonene.

SAF-T Kassasystem inneholder informasjon fra pliktig elektronisk journal i kassasystemet. Informasjonen danner også grunnlaget for å lage et dagsoppgjør som igjen kan overføres til regnskapssystemet som en postering av dagens kontantomsetning.

Automatiserte avstemminger

Avstemmingssystemer er i dag avhengige av å ha integrasjoner med mange typer systemer. SAF-T kan forenkle sammenstillingen av regnskapsdata for avstemming fra ulike kilder. Forhåpentligvis vil enklere integrasjoner stimulere systemleverandører til økt automatisering av avstemminger av regnskapet.

Analyse og innsikt

Et av de områdene som vi ser på som meget verdifull anvendelse av SAF-T er gjennom analyse av regnskapet for å øke innsikten i bedriftenes aktiviteter.

Tradisjonelt har regnskapsproduserende systemer vært svake på analyse og kvalitetskontroll. Dette har gitt systemleverandører i markedet en mulighet til å utvikle dedikerte analyseprogrammer, men da har leverandørene samtidig måtte lage dedikerte integrasjoner mot mange systemer.

I tråd med utviklingen i regnskapsbransjen, fra fokus på produksjon til fokus på å skape innsikt i økonomiske forhold, vil merverdien analysen gir til det produserte regnskapet være noe kunden vil være villig til å betale for. Fordi sentrale styringsparametere i SAF-T-filen er standardiserte (herunder kontostruktur og MVA), kan regnskapsbedriften, slik revisor nå også kan, sette opp standardiserte analyser for alle sine kunder. Analysene kan tilpasses selskapstyper og kundebehov, men vil likevel være effektive.

De samme analysene kan benyttes av en autorisert regnskapsfører som en del av kvalitetssikringen av regnskapsoppdraget utført av en på teamet som ikke er autorisert.

Rådgivning

SAF-T muliggjør også effektiv overføring av regnskapsdata til rådgivningsplattformer. Pintell.no har i sin plattform analyser som påpeker forhold i regnskapet som bør adresseres kunden. Dette kan i sin tid skape rådgivningsoppdrag for å bedre de økonomiske forholdene hos kunden.

Årsoppgjør og skattemelding næringsdrivende

Overføring av regnskapsdata fra regnskapssystemer til årsavslutningssystemer har i dag blitt programmert spesifikt for hver leverandør. SAF-T muliggjør nå et standardisert format mellom regnskapssystemer og årsoppgjørssystemer. Programmeringskostnadene går utvilsomt ned, og det er enklere å vedlikeholde integrasjonene over tid. Regnskapsfører kan være trygg på at regnskapsdata overføres effektivt og korrekt, og standardstrukturen i formatet forenkler oppsettet av både årsregnskapet og skattemeldingen.

Sammenstilling og konsolidering

Norsk Bokføringsstandard NBS 8 – Sideordnede spesifikasjoner tillater parallelle spesifikasjoner av bokførte opplysninger for en bokføringspliktig. Dette kan eksempelvis være aktuelt hvor hver avdeling har sitt eget regnskapssystem, men hvor de må samle dette inn i en pliktig rapportering til myndighetene. En SAF-T-fil fra hvert avdelingssystem kan settes sammen for å skape en felles spesifikasjon av pliktig rapportering i tråd med kravene i NBS 8.

En annen anvendelse av SAF-T er ved konsolidering for å lage et konsernregnskap. Hvert datterselskap kan levere sitt regnskap på SAF-T-formatet til konsolideringsprogrammet. Den standardiserte kontostrukturen i SAF-T-formatet tilsier en standardisering på regnskapslinjenivå, noe som letter arbeidet med konsolideringen.

Oppbevaring av regnskapsopplysninger i 5 år

En hyggelig bieffekt av SAF-T Regnskap er at regnskapsfører nå kan oppbevare SAF-T-filen som et grunnlag for å lage pliktige spesifikasjoner etter behov. Regnskapsfører trenger derfor ikke å opprettholde gamle lisenser på tidligere regnskapssystemer, men kan gjenskape spesifikasjonene i det nye regnskapssystemet i hele oppbevaringstiden. Husk trygg oppbevaring av filen og sikkerhetskopien.

Har ditt system SAF-T?

SAF-T er i skrivende stund ikke pliktig for bokføringspliktige, men frivillig å anvende ved varslet bokettersyn. Flere systemleverandører er klare med eksport og import av SAF-T-formatet slik at du allerede nå kan anvende filene slik det er foreslått ovenfor. Noen leverandører venter til det blir pliktig før de tilbyr dette til sine kunder. Finner du ikke SAF-T eksport og import i systemet ditt, ta kontakt med din leverandør for å få mer kunnskap om muligheter og eventuelt status på utviklingen.

En av de viktige oppgavene du må gjøre som regnskapsfører når SAF-T er tilgjengelig i ditt system er å mappe (koble sammen) kundens kontoplan med SAF-T standard kontoplan samt kundens mva-koder til SAF-T standard mva-koder. Vi legger til grunn at noen systemleverandører leverer god funksjonalitet for å lette dette arbeidet.

SAF-T er kommet for å bli, lykke til med mulighetene!

Hvis du vil vite mer om SAF-T, er den beste kilden SAF-T-sidene på skatteetaten.no