Skatt og sosiale avgifter som andel av bruttolønn i de nordiske landene

I forrige uke publiserte OECD (organisasjonen for økonomisk samarbeid og utvikling) en ny utgave av rapporten «Taxing Wages».

17.04.19

Skrevet av Svein Austheim

Del

Denne rapporten tar for skattesystemet i alle de 36 medlemslandene og kalkulerer forholdet mellom bruttolønn og skatt/sosiale avgifter for et antall husholdningstyper. Metodikken går kort fortalt ut på at på at de beregner hvor mye skatt og sosiale utgifter utgjør i prosent av gjennomsnittlig bruttolønn. Totalt tar OECD for seg 8 ulike husholdningstyper, definert ved antall yrkesaktive i husholdningen, stillingsprosent og forsørgerbyrde. Resultatene viser at det er betydelige forskjeller mellom de ulike landene, og at belastningen for den enkelte lønnstager påvirkes av husholdningstype og lønnsnivå.

Utgangspunkt for OECD sine beregninger er en enslig person i full stilling og uten forsørgeransvar. For denne husholdningstypen finner de at i 2018 er snittet for medlemslandene 25,5 prosent (bruttolønn målt i USD og basert på kjøpekraftsparitet). Det vil si at skatt pluss sosiale avgifter utgjør 25,5 prosent av gjennomsnittlig bruttolønn for en arbeidstager i full stilling og uten forsørgeransvar. På topp finner vi Belgia med 39,8 prosent, USA ligger på 23,8 prosent, og helt i bunn finner i Chile med kun 7,0 prosent.

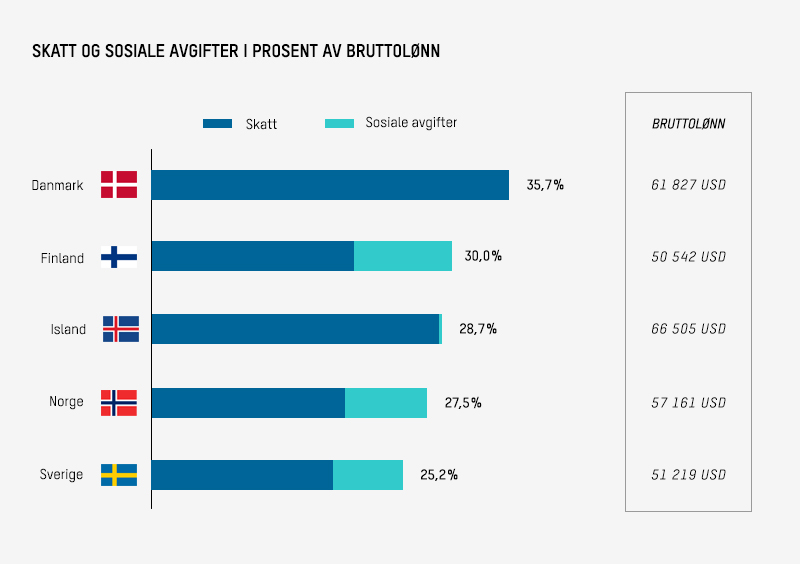

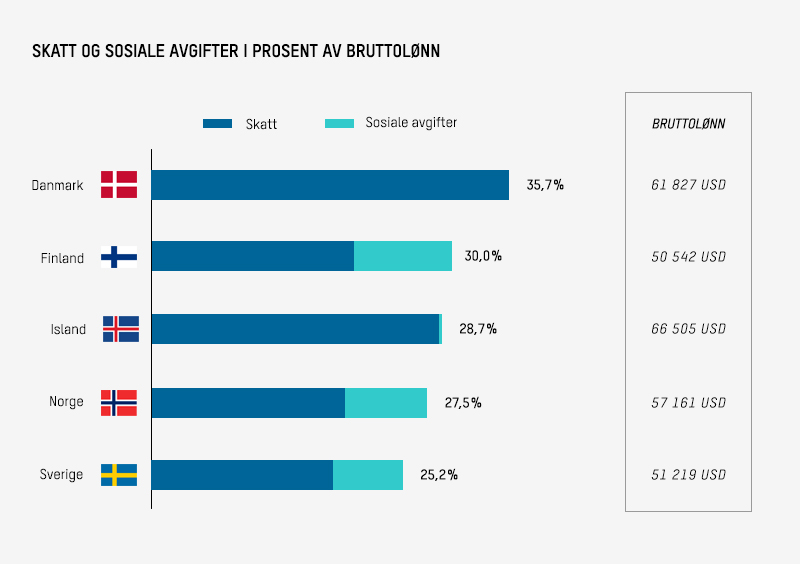

For å finne ut av hvor høyt Norge ligger har vi valgt å begrense utvalget og kun sammenligne resultater med våre nærmeste naboer. Dette fordi Norge, på lik linje med de andre nordiske landene, har et stort offentlig velferdssystem som vi bidrar til ved å betale skatter og avgifter. Med samme utgangspunkt, altså skatt og sosiale avgifter i prosent av gjennomsnittlig bruttolønn for en enslig person i full stilling og uten forsørgeransvar, blir resultatet som illustrert i diagrammet nedenfor.

Kilde: OECD

Av diagrammet ser vi at Danmark utpeker seg med 35,7 prosent, og at Norge ligger betydelig lavere med 27,5 prosent. Når bruttolønn er basert på kjøpekraftsparitet (målt i mengden varer og tjenester du kan kjøpe for en gjennomsnittslønn) ligger både Island og Danmark betydelig høyere enn Norge.

Merk at summeringer kan bli feil pga avrundingsavvik i utvalgte OECD land. Vi gjør også oppmerksom på at bruttolønn ikke er et helt entydig begrep. Ifølge SSB kan det for eksempel argumenteres for at trygdepremier og eventuelle skatter som er knyttet direkte til lønn, men som betales av arbeidsgiver, bør inkluderes i bruttolønnsbegrepet. Dette fordi ethvert land står fritt med hensyn til hvordan disse betalingsforpliktelsene skal fordeles mellom arbeidsgiver og arbeidstaker.